扫地机器人站在了出风口。

在经历了2018年前后左右销售量下降的低潮期以后,扫地机器人操作超时上涨安全通道。

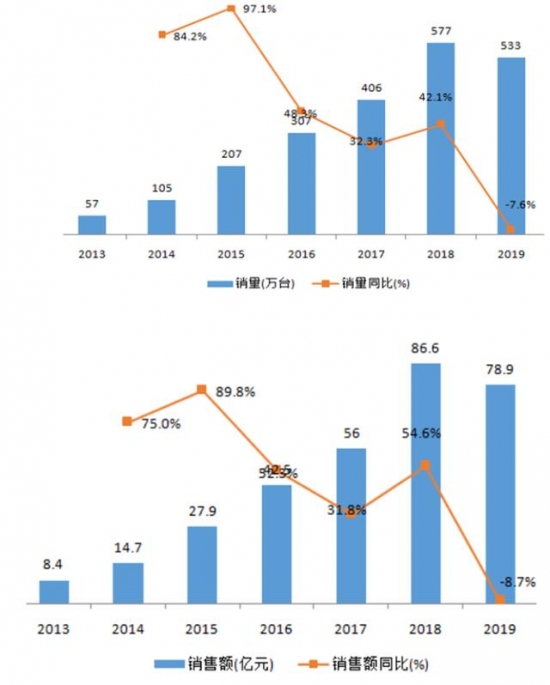

从中国家电网报告《 2021 年扫地机器人市场发展趋势行业报告》看来,扫地机器人从2013年逐渐展现高速发展,而2018年到2019年又展现了一波提高降速这个小低谷。中怡康数据表明,2019年扫地机器人市场零售量大约为533万部,同2018年对比,下降7.6%。

2020年逐渐修复反跳。资料显示,2020年,扫地机器人销售总额同比增加达19.1%。

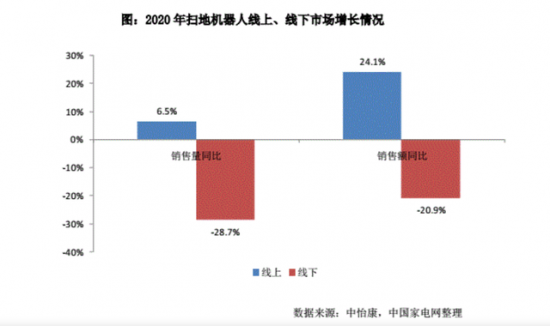

而扫地机器人拥有“强互联网技术特性”,总体大盘的线上营销要高于线下推广,依据中怡康数据表明,因疫情的原因,有将近9成扫地机器人的销售量都来自于网上。

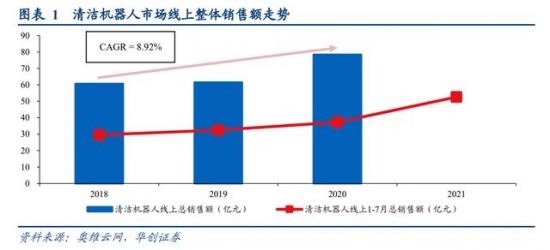

但根据奥维云网的数据看, 2018-2020年CAGR为8.92%,2021年1-7月网上销售总额为52.62亿人民币,优于以往同时期(2020年1-7月网上销售总额37.28 亿人民币),2021年有希望创下历史新高。

从市场知名品牌游戏玩家看来,现阶段从过去家用电器(美的、美丽的)到新起手机上厂商(小米手机)及其原先的家庭用清扫机器人厂商(科沃斯地宝、浦桑尼克、福玛特、ILIFE智意、iRobot)在集体角逐该市场,很多新骨灰级玩家都是在进入,现阶段全部市场进入了后半场。后半场之间的竞争,扫地机器人究竟拼什么?

扫地机器人为什么逐渐得到顾客亲睐?

扫地机器人的盛行身后,是懒人经济的崛起为扫地机器人带来了刚性需求性市场土壤层——中国扫地机器人产业链2010年上下迈入原始发展过程,那时因为产品报价较高,作用与感受不完善,用户评价一般,市场占有率不太高。

但是,伴随着80、90后一代变成家庭消费主力军。这一代人因为工作忙碌、时间紧张,没时间做家务活或是疲于做家务活成为一种习惯,有着全新产品外形特征的扫地机器人商品开始开始被一众目标消费者接纳与亲睐。

有调研资料显示,有62.8%的受访者表明必须扫地机器人,觉得本产品可以减少她们时间和精力。

其次全产业链成熟的与健全。现阶段市场里的扫地机器人由5绝大多数组成——本身、可充电电池、充电座、集尘器盒、控制器、电动机。全部扫地机器人定制的构件等上下游材料和中上游生产制造早已比较完善。在技术方面,现阶段人机交互技术、导航及最短路径算法等物联网技术技术比较完善了,全产业链相对性健全,这为市场厂商规模性涌进造就了标准。

其三是时下的厂商产品研发加强了科研投入,新产品的打磨抛光与更新在继续健全。以往扫地机器人一直存在“乱窜”、“卡死”、“漏扫”、“清理不到位”等痛点分析,这种困扰严格上来说在当前也仍然存在,但各种厂商现阶段根据导航技术、智能化AI优化算法融合dToF、3D结构光、视觉识别系统等技术,在逐渐使力处理。

依据中国家电网汇报看来,扫地机器人的商品大概经历了三个阶段,即任意式清扫、整体规划式清扫和导航建图示清扫环节。

发展至今,流行技术全是导航建图示清扫,而此项技术的关键在于取决于精准定位导航和最短路径算法,其清扫普及率和高效率得到很大提高,现阶段定位与地形图搭建的流行是 SLAM 技术。

在近些年,扫地机器人依靠深层清洁作用与避让、最短路径算法、导航水平的长期更新,逐渐开启了市场,厂商相继将AI视觉识别系统、dToF导航、3D结构光等技术引进,使之越来越更加智能化与好用。例如石头科技自主研发激光器导航技术,科沃斯地宝在导航技术上覆盖LDS、VSLAM及其dToF导航、3D结构光技术等,都将视觉识别系统等将技术运用到了扫地机器人商品上,石块扫地机器人T7 Pro也使用了AI双眼鉴别避让的等。

技术与产品的发展与科研投入密切相关。数据显示,2018年~2020年,科沃斯地宝研发支出分别是2.05亿人民币、2.77亿人民币、3.38亿人民币,石头科技同期的研发支出分别是1.17亿人民币、1.93亿人民币、2.63亿人民币。两个头部企业在科研投入上均展现逐年增加的态势。

扫地机器人有点儿渠道营销的意味。现阶段其电商渠道增长速度要远远高于网上,这会对传统式知名品牌形成了考验。

从今天看来,扫地机器人尽管在迅速发展,但总体的市场占有率仅是8%,晋升空间还很大。而资本主义国家早就在2018年就已经达到16%的占有率,对比依然存在比较大差别。

一个市场的共识是,新品想在公众市场上取得成功,或者要大家接受一个好点子,就必须要抵达15%~18%的市场接受程度这一大转折,在那个时候以后,才能做到真正开启市场。就目前的覆盖率看来,扫地机器人间距持续发展的大转折还有一定的间距,但是全部市场品牌的布局已经产生。

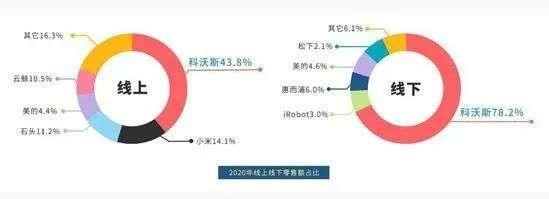

依据中国家电网的《2021扫地机器人市场发展趋势行业报告》展现,科沃斯地宝新零售销售总额市场市场占有率近50%,处在第一梯队。

第二梯队以小米手机及够货发展公司石头科技为首,二者总计占中国市场市场份额约22%;第三梯队主要是以世界各国扫地机器人技术专业厂商(以 iRobot、浦桑尼克等作为意味着)与传统家用电器厂商(以美的、美丽的等作为意味着)构成;而第四梯队是一些中小型知名品牌。

从目前看来,新起厂商在洁净度与清理模式上不断迭代,对消费者痛点和需求掌握愈来愈精确,传统式家用电器商厂商借助渠道优势和品牌知名度,互联网大佬借助总流量优点争夺市场市场份额,市场竞争越来越前所未有猛烈。

扫地机器人向什么方位演变,将来拼什么?

那么问题来了,要抓住未来扫地机器人市场风口,将来市场竞争方向在哪里,到底该拼什么?

未来市场竞争方位最先可以从发展趋向看来。最先,扫地机器人承袭着从独立打扫到扫拖一体再从扫拖洗一体方位演变。将来谁进化的更加优异,谁就能更最大化的占领更多市场市场份额。

例如, 以往扫地机器人阿依莲清扫为主导,但新产品的局限性取决于没法解决高清理难点,因为他实质上仍然需用人力资源帮助。

后来iRobot等厂商逐渐研制出机器人扫地机。例如iRobot推出"多效组成胶刷"根据污渍检测技术,可以结合繁杂的家庭环境不断调节行为方式,并对很脏的区域全自动开展不断清扫。

在2018年,一家名叫ILIFE智意的厂商上线了智能化洗地机器人,与一般的扫地机器人对比,它使用了净储水箱和污水箱分离出来设计方案,过智能规划导航,完成地区清理、关键清理等服务。

2018年以后,洗地机器人逐渐成为普及化方向。例如2019年云鲸上线了“会洗抹布的拖地机器人”, 科沃斯地宝上线了“扫拖洗旗舰机型”DEBOOT N9 ,石头科技上线了自清洁扫拖机器人G10这些。

也就说,服务机器人逐渐从早期独立打扫到扫拖一体再从自清洁、自洁地,自清洁控制模块与洗刷,这击中了顾客拖地板全方位解锁新技能的困扰,“免手洗”、“非接触式”的自拖洗商品逐渐成为扫地机器人主流的更新方位。

从未来顾客需求看来,对扫地机器人产品品质与规范及其清理规定会愈来愈高,总体商品可从性价比高为王向中高端品质化线路演变。

就目前的市场占有率看来,虽然中国扫地机器人在快速提高,但许多家庭还处于犹豫环节,并未转化成选购,整个市场的市场市场前景有赖于新产品的进一步完善与打磨抛光。

其二,扫地机器人的发展历程,就是一个技术进化的全过程,它跻身智能化家居的通道级终端设备。

时下扫地机器人在导航与避让等智能化系统规划能力、清理高效率等流行智能化系统作用更新方面已比较健全。

发展成现阶段,市场主流产品广泛可以完成自动检索清扫地区、对人体健康开展智能化高效率的系统分区清扫,包含智能规划导航(激光器导航、视觉效果导航)及其新产品的物联网技术能力等,科沃斯地宝、irobot、ILIFE智意、小米手机等商品都是在加强正确的方向,但是还没有能称之为满分的商品,它依旧是将来大比拼方位之一。

次之,伴随着扫地机器人在人机交互技术、物联网等方面演变,对于家庭动态环境的掌握已经愈来愈全方位,它有可能会发展成了新一代智能家居系统的通道级移动智能终端,具有很大的可拓展空间。

除此之外,就目前的扫地机器人的数字化方位看来,现阶段大量还局限于视觉识别系统,但在语音识别技术的能力研发与探寻上还存在着缺少。

因而,从发展趋势来说,智能语音识别有可能是扫地机器人差异化营销的一个演变方位。

从全部智能家居系统方向看来,包含智能语音鉴别智能音响等已经是发展趋势,扫地机器人做为智能家居系统领域内的关键商品,语音命令操纵很有可能将会是方位之一。

其实在2016年,伴随着亚马逊平台智能音响的崛起,业界就曾经有一场将智能语音系统引进扫地机器人讨论。在过去见解看来,主要有两个难点,关键在于扫地机器人在视频语音产品研发技术上并不够成熟,次之,扫地机器人因为产品价值的噪音问题会进一步造成它语音识别技术率稍低。这也是为什么从三星到科沃斯地宝都曾经发布可以通过亚马逊平台Echo语音识别的扫地机器人,但是并没有在市场上造成特别大的反应。

但目前看来,视频语音产品研发技术在不断发展,诸多商品早已可以做到选用声减噪等技术,在清理的并将减少噪声控制在40声贝或是60声贝下,屏蔽掉噪声影响。除此之外是TTS语音识别处理芯片在诸多行业已运用,大家根据语音命令对扫地机器人加以控制成为了很有可能。

而扫地机器人也逐渐成为家庭场景中的高频应用商品,它类似时下的诸多电子设备,在克服了工具理性的基本功能以后,可能逐渐向娱乐化方位演变。因而,未来扫地机器人融合智能家居系统的智能语音情景与用户习惯开展自主创新的概率特别大——语音识别技术引进所带来的语音对话、歌曲、短视频播放视频、电台收听等娱乐化作用方位可能变成扫地机器人的一个演变方位。

我们能预测分析,扫地机器人未来市场竞争方位一方面是在“拖、洗、导航、避让”等基本功能方面不断完善,产品卖点方面的品质化更新依旧是顾客更为关心的核心竞争力。另一方面是伴随着扫地机器人在设备型精准定位上升级成端点,每家多元化作用已经刮平,怎样找到颠覆性的自主创新趋势是下面的比拼闪光点——伴随着AI与5G的功能引进,智能家居系统的AI视频语音水平变成标准配置,扫地机器人也可能会成为一个“智能语音与会话核心与娱乐化附属设备”。

现阶段娱乐化方位依旧是扫地机器人的空缺市场,小编提议头顶部厂商跟踪正确的方向。

从全部市场经营规模看来,中国已经成为全球最大扫地机器人市场。中怡康数据表明,2020年我国扫地机器人市场经营规模94亿人民币,而市场占有率远远低于美国等完善市场,室内空间极大。从知名品牌层面来看,iRobot、科沃斯地宝一直做高档标价,产品质量品质与智能化系统程度高,其集团旗下的扫地车及其扫拖一体机在中国市场有一定的普及度,但高清理行业及其智能化系统、性价比高方面的优点可能不能保持,中国别的游戏玩家还是有很大的争食室内空间。

另一方面,伴随着全产业链技术成熟的,特性差别能被迅速填补,各厂商在智能化系统鉴别阻碍物、分区域清扫、导航技术、声音分贝等智能化系统水平上都会快速跟踪。

市场布局还未到牢固环节,商品仍在继续演化,顾客需求还在不断提高,谁可以有效打开感受的差别,谁就能获得第二阶段的主动权。

怎样找到个性化的突破点也很关键,从未来的发展方位看来,谁可在语音识别技术开启娱乐化市场竞争第二条线路,也可能变成新一代的破局者,让我们拭目以待吧。

(由来:中国家电网)

原创文章,作者:leping,如若转载,请注明出处:https://www.whrjcyxgs.com/biao-3957.html